শেয়ারবাজারে আসার আগে ১ কোটি টাকার কোম্পানি হয়ে গেল ২৩ কোটি

অতিরঞ্জিত সম্পদ ও ইপিএস দেখিয়ে টাকা তুলতে যাচ্ছে ক্রাফটসম্যান ফুটওয়্যার

ইব্রাহিম হোসাইন (রেজোয়ান)

শেয়ারবাজার থেকে অর্থ উত্তোলনের লক্ষ্যে বিভিন্ন কোম্পানি আর্থিক হিসাবে অতিরঞ্জিত তথ্য দিয়ে থাকে, এ অভিযোগ অনেকদিন আগের। যা সম্প্রতি বর্তমান কমিশনের কমিশনার আব্দুল হালিমও তার অভিজ্ঞতা থেকে প্রকাশ্যে বলেছেন। তারপরেও তাদের সময়ে সম্পদ ও শেয়ারপ্রতি মুনাফা (ইপিএস) অতিরঞ্জিত করে শেয়ারবাজার থেকে টাকা তোলার প্রক্রিয়ায় রয়েছে ক্রাফটসম্যান ফুটওয়্যার অ্যান্ড এক্সেসরিজ। অবচয় কম চার্জের মাধ্যমে সম্পদ বেশি ভুলভাবে গণনার মাধ্যমে ইপিএস বেশি দেখিয়ে এমনটি করা হয়েছে। যে কোম্পানিটির শেয়ারবাজারে আসার আগে অস্বাভাবিক গতিতে পরিশোধিত মূলধন বাড়ানো হয়েছে।

সম্প্রতি বিএসইসির কমিশনার মো. আব্দুল হালিম ডিএসইর আয়োজিত এক সেমিনারে বলেন, শেয়ারবাজারে তালিকাভুক্ত হওয়ার পর দেখা যায় অনেক কোম্পানির আর্থিক অবস্থা ক্রমেই খারাপ হতে থাকে। তাহলে কোম্পানিটি যখন আইপিওর কাগজপত্র জমা দিয়েছে সেগুলো অতিরঞ্জিত করে তৈরি করা হয়েছিল। তিনি বলেন, ‘আমরা যারা এ কাজ করি, তারা বিবেকের কাছে প্রশ্ন করি। এ দেশের নাগরিক হিসেবে, দেশের মানুষদের ঠকানোর জন্য এ কাজ করতে পারি না। আমরা সঠিক তথ্য দেব। সেটা আমাদের দায়িত্ব।’

এসত্ত্বেও থেমে নেই অনেক কোম্পানি। যারা অতিরঞ্জিত তথ্য দিয়ে শেয়ারবাজার থেকে টাকা হাতিয়ে নিচ্ছে। যাতে সহযোগিতা করছে আব্দুল হালিমদের কমিশন। যার ফলে তাদের দেওয়া বেশিরভাগ আইপিওর কোম্পানিগুলো এখন নিম্নগামী।যাতে বর্তমান কমিশনের আইপিওর মান ও অনুমোদন দেওয়া নিয়ে প্রশ্ন উঠেছে।

তত্ত্বাবধায়ক সরকারের সাবেক উপদেষ্টা ও বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) সাবেক চেয়ারম্যান ড. এ.বি মির্জা আজিজুল ইসলাম বলেন, শেয়ারবাজার থেকে টাকা উত্তোলনের লক্ষে অনেক কোম্পানি প্রাথমিক গণপ্রস্তাবের (আইপিও) এক দুই বছর আগে থেকে কৃত্রিমভাবে মুনাফা বাড়িয়ে দেখায়। এই ধরনের প্রবণতা বন্ধে ৫ থেকে ১০ বছরের আর্থিক হিসাব পরীক্ষা করা প্রয়োজন বলে জানান তিনি।

তিনি আরও বলেন, গত কয়েক বছরে কিছু নিম্নমানের কোম্পানির প্রাথমিক গণপ্রস্তাব (আইপিও) অনুমোদন করা হয়েছে। এসব কোম্পানি বাজারের উন্নয়নে কোনো ভূমিকা তো রাখেইনি বরং বিনিয়োগকারীরা ক্ষতিগ্রস্ত হয়েছেন। তাতে মনে হচ্ছে আইপিও অনুমোদনের আগে ভালোভাবে যাচাই-বাছাই করা হয়নি।

ঢাকা বিশ্ববিদ্যালয়ের অধ্যাপক ও শেয়ারবাজার বিশেষজ্ঞ আবু আহমেদ বলেন, এখন কোম্পানিগুলো ইস্যু ম্যানেজারদের সহযোগিতায় বিনিয়োগকারীদের সাথে প্রতারণা করছে। কোম্পানিতে কিছু না থাকলেও তারা সুন্দর করে আর্থিক প্রতিবেদন তৈরি করে। এমন কোম্পানির আইপিও অনুমোদনে বিএসইসির সতর্ক হওয়া দরকার।

ক্রাফটসম্যান নিয়ে ধারাবাহিক প্রতিবেদনের প্রথম পর্বে তুলে ধরা হলে অতিরঞ্জিত সম্পদ ও ইপিএসের বিস্তারিত তথ্য।

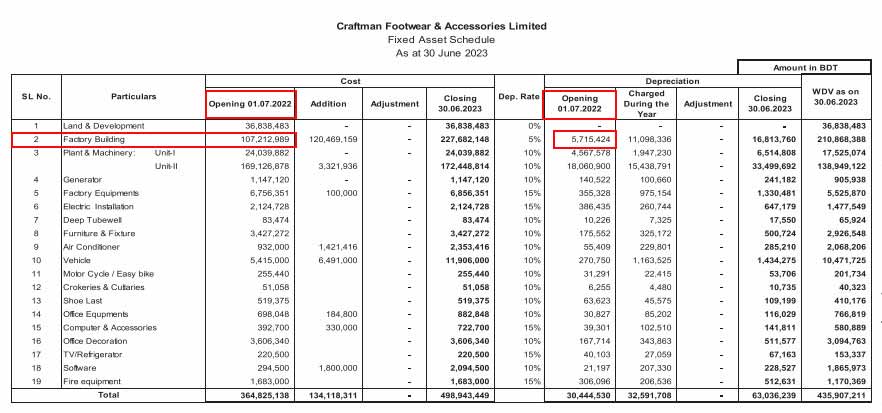

ক্রাফটসম্যানের ভবনবাবদ সম্পদের উপর সর্বশেষ ২ বছর (২০২১-২২ ও ২০২২-২৩) অবচয় চার্জ করেছে। তবে কোম্পানিটির এ সম্পদ ২০২০-২১ এবং ২০১৯-২০ অর্থবছরেও ছিল। তারা ওইসময় অবচয় চার্জ করেনি।

দেখা গেছে, ২০২২-২৩ অর্থবছরের আগে কোম্পানিটির ভবনবাবদ সম্পদ ছিল ১০ কোটি ৭২ লাখ টাকার। যার উপর ১ বছরেই ৫% হারে অবচয় হয় ৫৪ লাখ টাকা। কিন্তু কোম্পানিটির ২০২১-২২ অর্থবছর শেষে পূঞ্জীভূত অবচয় ছিল ৫৭ লাখ টাকা। অর্থাৎ ২০২১-২২ অর্থবছরের আগে মাত্র ৩ লাখ টাকার অবচয় চার্জ করে। অথচ কোম্পানিটির ১২১ পৃষ্টা অনুযায়ি ওইসময় ভবন ছিল। যে কোম্পানিটির উৎপাদন শুরু হয় ২০১৯-২০ অর্থবছরে।

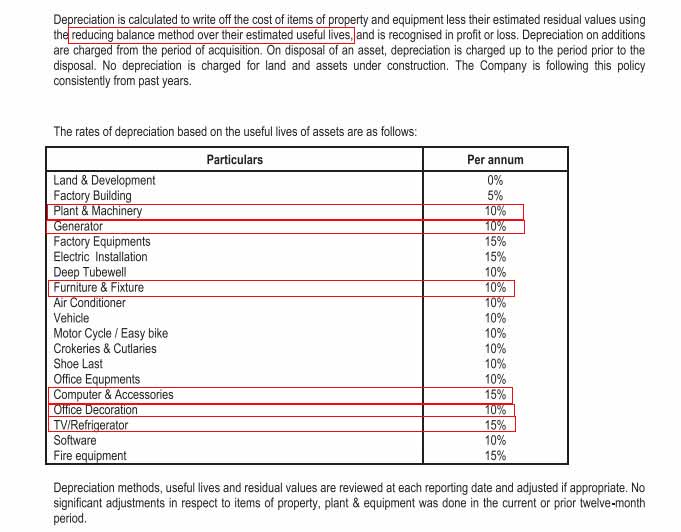

এদিকে ক্রাফটসম্যান কর্তৃপক্ষ কম হারে অবচয় চার্জ করেও মুনাফা ও সম্পদ বেশি দেখিয়ে আসছে। প্রসপেক্টাসের ৮২ পৃষ্টা অনুযায়ি, প্লান্ট অ্যান্ড মেশিনারীজের উপর ক্রমহ্রাসমান পদ্ধতিতে ১০% হারে আয়ুস্কাল ২০ বছর বিবেচনায় অবচয় চার্জ করে। এছাড়া ক্রমহাসমান পদ্ধতিতে তারা যে হারে অবচয় চার্জ করে, তাতে করে কম্পিউটার ১৩ বছর, আসবাবপত্র ২০ বছর, টিভি/রেফ্রিজারেটর ১৩ বছর, অফিস ডেকোরেশন ২০ বছর ও জেনারেটর ২০ বছর বিবেচনায় অবচয় চার্জ করে। কিন্তু এসব সম্পদ এতো দীর্ঘসময় ব্যবহারযোগ্য থাকে না।

এদিকে ক্রাফটসম্যান কর্তৃপক্ষ কম হারে অবচয় চার্জ করেও মুনাফা ও সম্পদ বেশি দেখিয়ে আসছে। প্রসপেক্টাসের ৮২ পৃষ্টা অনুযায়ি, প্লান্ট অ্যান্ড মেশিনারীজের উপর ক্রমহ্রাসমান পদ্ধতিতে ১০% হারে আয়ুস্কাল ২০ বছর বিবেচনায় অবচয় চার্জ করে। এছাড়া ক্রমহাসমান পদ্ধতিতে তারা যে হারে অবচয় চার্জ করে, তাতে করে কম্পিউটার ১৩ বছর, আসবাবপত্র ২০ বছর, টিভি/রেফ্রিজারেটর ১৩ বছর, অফিস ডেকোরেশন ২০ বছর ও জেনারেটর ২০ বছর বিবেচনায় অবচয় চার্জ করে। কিন্তু এসব সম্পদ এতো দীর্ঘসময় ব্যবহারযোগ্য থাকে না।

বিএসইসি বি.ব্রাদার্স নামের একটি কোম্পানির আইপিও বাতিল করে দেয় ক্রাফটসম্যানের ন্যায় কম অবচয় চার্জ করার জন্য। যে কোম্পানিটিতে প্লান্ট অ্যান্ড মেশিনারীজ ১০ বছর বিবেচনায় অবচয় করা হয় বলে দাবির পরেও কমিশন সেটাকে কম অবচয় বলে আইপিও বাতিলের কারন হিসেবে জানিয়েছে।

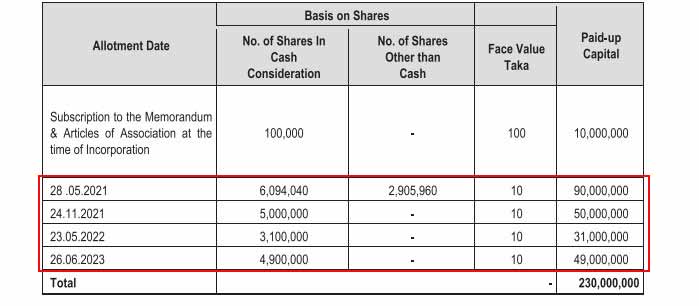

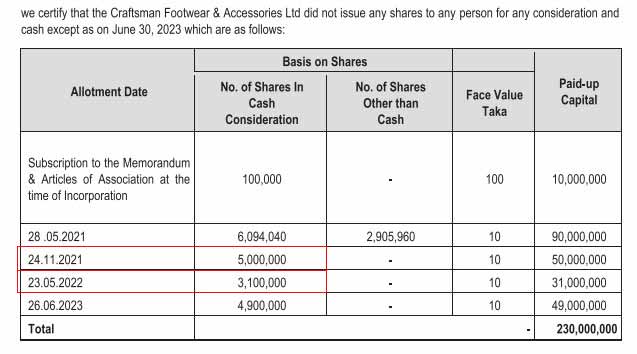

ক্রাফটসম্যানের শেয়ারবাজারে আসাকে কেন্দ্র করে দ্রুত পরিশোধিত মূলধন বাড়ানো হয়েছে। কোম্পানিটির প্রসপেক্টাসের ৩৯ পৃষ্টা অনুযায়ি, ২৩ কোটি টাকা পরিশোধিত মূলধনের প্রায় পুরোটাই বা ৯৬ শতাংশ ইস্যু করা হয়েছে সর্বশেষ ২ অর্থবছরে (২৮ মে ২০২১-২৬ জুন ২০২৩)। এ জাতীয় কোম্পানিগুলো শেয়ার বিক্রি করে টাকা হাতিয়ে নেওয়ার জন্যই মূলত শেয়ারবাজারে আসে।

কয়েক বছর ধরে শেয়ারবাজারে আইপিওতে আসার আগেই হঠাৎ করে পরিশোধিত মূলধন কয়েকগুণ বেড়ে যাওয়ার বিষয়টি সমালোচনার মধ্যে রয়েছে। যে বৃদ্ধি নিয়ে বিভিন্ন মহলের প্রশ্নও রয়েছে। যেটার সত্যতা এবং উদ্দেশ্য নিয়ে প্রশ্ন তুলেছেন বাজার সংশ্লিষ্টরা।

তবে দায়িত্ব নেওয়ার পরে শিবলী রুবাইয়াত-উল-ইসলামের নেতৃত্বাধীন কমিশন বিষয়টিকে গুরুত্বারোপ করে। এ নিয়ে ক্যাপিটাল মার্কেট জার্নালিষ্টস ফোরামের (সিএমজেএফ) আয়োজিত এক ওয়েবিনারে বিএসইসির চেয়ারম্যান অধ্যাপক শিবলী রুবাইয়াত-উল-ইসলাম বলেন, ভালো আইপিও দিতে গিয়ে কয়েকটি বিষয় যাচাই করি। এরমধ্যে কত সময়ের মধ্যে পরিশোধিত মূলধনের পরিবর্তন হয়েছে, সেটা অন্যতম। অনেক কোম্পানি শেয়ারবাজারে আসার আগে দ্রুত মূলধন বাড়ায়। যা নিয়ে প্রশ্ন দেখা দেয়।

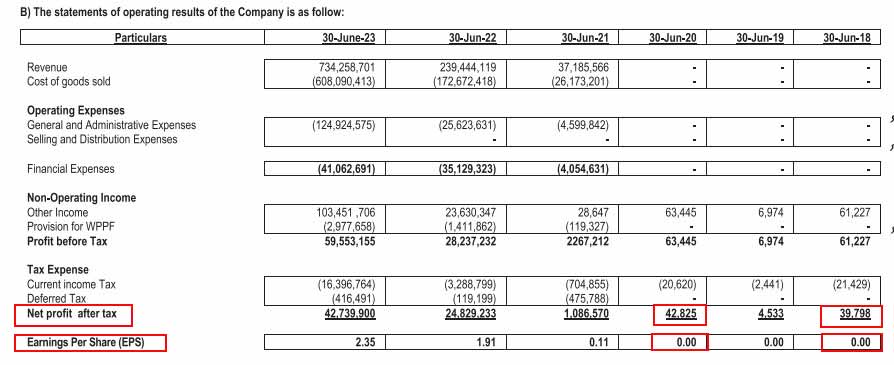

ইপিএস গণনায় খামখেয়ালিপনা করেছে ক্রাফটসম্যান কর্তৃপক্ষ। তারা শেয়ার ওয়েটেড করেছে হিসাব মানের বাহিরে গিয়ে নিজেদের মতো করে। ৯৮ পৃষ্টায় ২০২২-২৩ অর্থবছরের ইপিএস গণনায় ওই অর্থবছরের আগেই বা শুরুতে থাকা ১ কোটি ৮১ লাখ শেয়ারকে ওয়েট করে কমিয়েছে। এক্ষেত্রে তারা ওয়েট করে ১৭৮৫২০৫৫টি শেয়ার দেখিয়েছে। কিন্তু বছরের শুরুর শেয়ার ওয়েট করলে কমার সুযোগ নেই। কারন ওই শেয়ারবাবদ সংগৃহিত অর্থ পূর্ণ বছর হওয়ায় ২০২২-২৩ অর্থবছরে কমবে না।

এদিকে ২০২২-২৩ অর্থবছরের মধ্যে ২০২৩ সালের ২৬ জুন ৪৯ লাখ শেয়ার ইস্যু করা হয়েছে। যা ৫দিন ব্যবহার করা হয়েছে বিবেচনায় ওয়েট করলে শেয়ার সংখ্যা দাঁড়ায় (৪৯০০০০০/৩৬০*৫) ৬৮০৫৬টি। কিন্তু কোম্পানি কর্তৃপক্ষ দেখিয়েছে ৩১৫০৬৮টি।

এছাড়া ২০২১-২২ অর্থবছরের ইপিএস গণনায়ও ভুল ওয়েটেড শেয়ার দেখিয়েছে ক্রাফটসম্যান। ওই অর্থবছরের শুরুতে কোম্পানিটির শেয়ার সংখ্যা ছিল ১ কোটি। এছাড়া ২১ সালের ২৪ নভেম্বর ইস্যু করা ৫০ লাখের (৫০০০০০০/৩৬০*২১৬) ওয়েটেড শেয়ার হয় ৩০ লাখ এবং ২০২২ সালের ২৩ মে ইস্যু করা ৩১ লাখের ওয়েটেড শেয়ার হয় (৩১০০০০০/৩৬০*৩৭) ৩১৮৬১১টি। ফলে ২০২১-২২ অর্থবছরে ওয়েটেড শেয়ার হয় মোট (১০০০০০০০+৩০০০০০০+৩১৮৬১১)=১৩৩১৮৬১১টি শেয়ার। কিন্তু কোম্পানি কর্তৃপক্ষ ১৩০২৫৪৭৯টি শেয়ার বিবেচনায় ইপিএস গণনা করেছে।

হিসাববীদ মোহাম্মদ সামসুর রহমান (এফসিএমএ) বলেন, ইপিএস গণনার ক্ষেত্রে ওয়েটেড শেয়ার বিবেচনায় নিতে হবে। তাই বলে বছরের শুরুর শেয়ার ওয়েট করে কমে আসার মতো কোন কারন দেখি না। ওয়েট হয় যেসব শেয়ার বছরের মাঝে ইস্যু করা হয় সেগুলো। আর অবচয় গণনায়তো বছর উল্লেখ করার দরকার নাই। আপনি যে হারে অবচয় চার্জ করবেন, সেটা দিয়ে বোঝা যায় কত বছরের আয়ুস্কাল বিবেচনায় নেওয়া হয়েছে।

৯৯ পৃষ্টায় নোট ২৩-এ ডাইলুটেড ইপিএস বলে ভুল ওয়েটেড শেয়ার দিয়েই গণনা করা হয়েছে। কিন্তু এ যাবতকাল শেয়ারবাজারে আসা সব কোম্পানি বিদ্যমান বা মোট শেয়ার দিয়ে ভাগ করে ডাইলুটেড ইপিএস গণনা করেছে।

প্রসপেক্টাসের ১০৯ পৃষ্টায় ২০১৯-২০ ও ২০১৭-১৮ অর্থবছরে ইপিএস দেখানো হয়েছে ০.০৪ টাকা। কিন্তু ১২২ পৃষ্টায় ওই ২ অর্থবছরে ০০ (শুন্য) দেখানো হয়েছে। কিন্তু ১২২ পৃষ্টাতেই ওই ২ অর্থবছরে নিট মুনাফাও দেখানো হয়েছে।

এসব বিষয়ে জানতে গত ১৩ মার্চ ক্রাফটসম্যান কর্তৃপক্ষের কাছে লিখিতভাবে জানতে চাই। যার আলোকে ৩১ মার্চ তারা মাত্র ৪টি বিষয়ে জবাব দিয়েছে। এরমধ্যে অবচয় নিয়ে তারা বলেছে, সেখানে স্থায়ী সম্পদের কোন নির্দিষ্ট সময়কালের উল্লেখ নেই এবং অবচয় মূল্য নির্ণয়ের পদ্ধতি ধরা হয়েছে রিডিউসিং ব্যালেন্স পদ্ধতি বা রিটেন ডাউন ভ্যালু পদ্ধতি। কোন সম্পদের অবচয় মূল্য নির্ধারণ করার জন্য রিডিউসিং ব্যালেন্স পদ্ধতি একটি স্মার্ট পদ্ধতি। একটি নির্দিষ্ট বার্ষিক অবচয়ের বিপরীতে, এই পদ্ধতিতে প্রতি বছর অবশিষ্ট সম্পদের মোট মূল্যের শতাংশ হিসাব করা হয়। এই পদ্ধতিতে প্রাথমিক বছরগুলিতে অবচয়ের হার বেশি দেখানো হয় যখন সম্পদের মূল্য বেশি থাকে। কোন যন্ত্রপাতি বা সরঞ্জাম যখন বয়স বাড়ার সাথে সাথে মূল্য হারাতে থাকে তখন অবচয়ের হারও ধীরে ধীরে কমতে থাকে। সুতরাং, রিডিউসিং ব্যালেন্স পদ্ধতি অনুযায়ী, কোন সরঞ্জাম বা যন্ত্রপাতি ঠিক কত সময়ে তার প্রত্যাশিত জীবনকাল তার কোনও নির্দিষ্ট সময়সীমা থাকে না।

ইপিএস এর বিষয়ে ক্রাফটসম্যান কর্তৃপক্ষের দাবি, ইপিএস গণনা করা হয়েছে আইএএস-৩৩ এর নির্দেশনা মেনে। ইপিএস হিসাব করা হয় শেয়ারহোল্ডারদের জন্য বরাদ্দকৃত নিট আয়কে ঐ বছর বকেয়া থাকা সাধারণ শেয়ারের হিসাবকৃত গড় সংখ্যা দ্বারা ভাগ করে। তারা জানায়, সাবরিনা জামানের জন্য শেয়ার ইস্যু করার তারিখ ছিল ২০২৩ সালের ২৬শে জুন এবং ইস্যু করা শেয়ারের সংখ্যা ছিল ৫৬০,০০০টি। প্রসপেক্টাসে উল্লেখিত ১৭ই সেপ্টেম্বর, ২০২৩ তারিখকে আইএএস-১০ ইভেন্টস আফটার দ্য রিপোর্টিং পিরিয়ড-এর অধীনে একে রিপোর্টিং পিরিয়ডের পরের একটি ঘটনা হিসাবে বর্ণনা করা যেতে পারে। রিপোর্টিং পিরিয়ডের পরের ইভেন্টগুলি,অনুকূল হোক বা প্রতিকূল, রিপোর্টিং পিরিয়ডের শেষ সময় এবং আর্থিক বিবরণী ইস্যু করার জন্য অনুমোদিত তারিখের মাঝখানে ঘটে থাকে।

কোন প্রতিষ্ঠান সামঞ্জস্যপূর্ণ ঘটনাগুলির উপর আলোকপাত করে তার আর্থিক বিবরণীতে স্বীকৃত পরিমাণকে সমন্বয় করে, কিন্তু অ-সামঞ্জস্যপূর্ণ ঘটনাগুলোর জন্য তাদের আর্থিক বিবরণীতে কোন সমন্বয় করে না। যদি রিপোর্টিং পিরিয়ড শেষ হওয়ার পরে অ-সামঞ্জস্যপূর্ণ কোন ঘটনা ঘটে, তাহলে আইএএস-১০-এর নির্দেশনা অনুযায়ী তা প্রকাশ করতে হবে।

পাঠকের মতামত:

- জিল বাংলা সুগারের লেনদেন সাময়িক স্থগিত

- বেস্ট হোল্ডিংস জরিমানার কবলে

- লুজারের শীর্ষে বিআইএফসি

- গেইনারের শীর্ষে ড্রাগন সোয়েটার

- ব্লক মার্কেটে ৪৫ কোটি টাকার লেনদেন

- সোমবারও শেয়ারবাজারে উত্থান

- আজও লেনদেনের শীর্ষ মালেক স্পিনিং

- উসমানিয়া গ্লাসের অস্বাভাবিক দর বৃদ্ধি

- দুই কোম্পানির লেনদেন বন্ধ আগামীকাল

- লোকসানে ড্রাগণ সোয়েটার

- সাউথইস্ট ব্যাংকের উদ্যোক্তা বেচবে ১০ লাখ শেয়ার

- ব্যাংক এশিয়ার পরিচালক সাড়ে ১০ লাখ শেয়ার বেচবে

- মেঘনা পেট ইন্ডাস্ট্রিজের অস্বাভাবিক দর বৃদ্ধি

- এনআরবিসি সিকিউরিটিজের বিরুদ্ধে বিনা অনুমতিতে শেয়ার বিক্রির অভিযোগ

- ফরচুন সুজের পরিচালক-কর্মকর্তাদের ৭.২০ কোটি টাকা জরিমানা

- সব সূচকে এগিয়েছে শেয়ারবাজার

- কমোডিটি এক্সচেঞ্জ চালু সময়ের দাবি

- লুজারের শীর্ষে ফ্যামিলি টেক্স

- গেইনারের শীর্ষে ইউনিক হোটেল

- ব্লক মার্কেটে ৪৮ কোটি টাকার লেনদেন

- লেনদেনের শীর্ষ মালেক স্পিনিং

- জিল বাংলার অস্বাভাবিক দর বৃদ্ধি

- উত্থান দিয়ে সপ্তাহ শুরু

- পদ্মা লাইফ ইন্স্যুরেন্সের লভ্যাংশ সভার তারিখ ঘোষনা

- মেঘনা ইন্স্যুরেন্সের ক্রেডিট রেটিং মান প্রকাশ

- শ্রমিক অসন্তোষের পর আংশিকভাবে উৎপাদনে ফিরেছে ফু–ওয়াং ফুডস

- সর্বোচ্চ বোনাস ব্র্যাক ব্যাংকের, পিছিয়ে মিডল্যান্ড

- নতুন সভাপতি শিবা শানু, সাধারণ সম্পাদক জয় চৌধুরী

- এআই স্টকে ধস, রক্তাক্ত এশিয়ার দুই বাজার

- বিনিয়োগকারীরা ফিরে পেল ৫ হাজার ২১৩ কোটি টাকা

- গত সপ্তাহে ব্লক মার্কেটে ২৮১ কোটি টাকার লেনদেন

- আইপিও সহজ করতে বড় সংস্কার করা হবে: বিএসইসি চেয়ারম্যান

- সাপ্তাহিক লেনদেনের ২৭ শতাংশ ১০ কোম্পানির শেয়ারে

- মন্দা কাটিয়ে পুনরুদ্ধারের পথে শেয়ারবাজার: ডিবিএ সভাপতি

- সাপ্তাহিক লুজারের শীর্ষে বিডি থাই অ্যালুমিনিয়াম

- সাপ্তাহিক গেইনারের শীর্ষে উসমানিয়া গ্লাস

- ডিএসইতে বিদায়ী সপ্তাহে পিই রেশিও বেড়েছে

- লুজারের শীর্ষে রিজেন্ট টেক্সটাইল

- গেইনারের শীর্ষে সোনার বাংলা ইন্স্যুরেন্স

- ব্লক মার্কেটে ৩৫ কোটি টাকার লেনদেন

- লেনদেনের শীর্ষ মালেক স্পিনিং

- ডিএসইতে ছয় কার্যদিবস পর পতন

- পিপলস লিজিংয়ের লোকসান কমেছে ২ শতাংশ

- ইউরোপের ছয় দেশে লেভোথাইরক্সিন ট্যাবলেটের অনুমোদন পেল রেনাটা

- সাবসিডিয়ারিতে ২৯৩ কোটি টাকার বিনিয়োগ নিয়ে প্যারামাউন্ট টেক্সটাইলের বড় সিদ্ধান্ত

- বে লিজিংয়ের লোকসান কমেছে ২১ শতাংশ

- লভ্যাংশ দেবে না পিপলস লিজিং

- লভ্যাংশ দেবে না বে লিজিং

- রেমিট্যান্সে নতুন মাইলফলক

- চার আর্থিক প্রতিষ্ঠানকে শেষ সুযোগ

- রূপালী লাইফের শেয়ারে কারসাজি, সাড়ে ৫ কোটি টাকা জরিমানা

- সিদ্ধান্ত নেওয়ার সক্ষমতা ফিরে পেল স্টক এক্সচেঞ্জ

- শেয়ারবাজারে বিনিয়োগ শিক্ষা কার্যক্রম আয়োজন করল বিএসইসি

- মিউচ্যুয়াল ফান্ড নিয়ে পুরোনো বিতর্কে বিএসইসি

- বাজেটে শেয়ারবাজারবান্ধব উদ্যোগে বিএমবিএর কৃতজ্ঞতা

- শেষ ষোলোতে ফ্রান্স

- হালান্ডের শেষ মুহূর্তের গোলে শেষ ষোলোয় নরওয়ে, সামনে ব্রাজিল

- ‘আলফা’-তে পারিশ্রমিকের শীর্ষে আলিয়া, কত পেলেন ববি-শর্বরী?

- পাপারাৎজ়ির আচরণে ক্ষুব্ধ সোনাক্ষী সিন্হা

- বুধবার শেয়ারবাজার বন্ধ

- লুজারের শীর্ষে বেস্ট হোল্ডিংস

- গেইনারের শীর্ষে বিএসআরএম

- ব্লক মার্কেটে ৭৪ কোটি টাকার লেনদেন

- ডিএসইতে ৬ কার্যদিবসে বাড়লো ২০৯ পয়েন্ট

- লেনদেনের শীর্ষ ব্র্যাক ব্যাংক

- ডেল্টা লাইফ ইন্স্যুরেন্সের লাইফ ফান্ড বেড়েছে

- পূণ:মূল্যায়নে ২১ কোটি টাকার সম্পদের দাম বাড়ল ৭৬৩ কোটি

- প্রাইম ফাইন্যান্সের লোকসান বেড়েছে ৬৯ শতাংশ

- ফনিক্স ফাইন্যান্সের লোকসান কমেছে ৪৮ শতাংশ

- লভ্যাংশ দেবে না বেস্ট হোল্ডিংস

- লভ্যাংশ দেবে না ফনিক্স ফাইন্যান্স

- মাকসুদ কমিশনের বিদায় হলেও স্টক এক্সচেঞ্জে বহাল তাদের নিয়োগ দেওয়া পর্ষদ

- লুজারের শীর্ষে পিপলস লিজিং

- গেইনারের শীর্ষে রহিম টেক্সটাইল

- ব্লক মার্কেটে ৭৪ কোটি টাকার লেনদেন

- পাঁচ ব্যাংকে বিনিয়োগকারীরা নিঃশ্ব, চেয়ে চেয়ে দেখল মাকসুদের ‘শাস্তি কমিশন’

- লজ্জার ইতিহাস গড়ল মাকসুদের ‘শাস্তি কমিশন’

- আড়ালে বিএসইসির চেয়ারম্যান-কমিশনারদের সমালোচনা : সামনে ভূয়সী প্রশংসা

- আইডিএলসি ইনভেস্টমেন্টসের উচ্চ দরে ইস্যু আনা : এখন বেহাল দশা

- বড় মূলধনী-গেম্বলিং ৩৫ কোম্পানি ছাড়া ফ্লোর প্রাইস প্রত্যাহার

- কমিশনের বিদায় বেলায় মূল্যসূচক নামল ৩ বছরের মধ্যে সর্বনিম্নে

- এনআরবিসি ব্যাংক লুটেরাদের সহযোগী ছিলেন রাশেদ মাকসুদ : তদন্তে দুদক

- বিএসইসিকে পরাধীন করার পাঁয়তারা : হারাতে পারে আইওএসকো’র সদস্যপদ

- চালু আছে ৯৩% কোম্পানি, লভ্যাংশ দিচ্ছে ৭৮%

- আরও ২৩ কোম্পানির উপর থেকে ফ্লোর প্রাইস প্রত্যাহার

- ৯ মাসের ব্যবসায় ৫১ শতাংশ ব্যাংকের ইপিএস বেড়েছে

- বিএসইসির নেতৃত্বে পরিবর্তন আসছে

- এবার ডিএসইর পর্ষদ থেকে সরে দাঁড়ালেন হেলাল : রয়েছে ষড়*যন্ত্রকারী নাহিদ

- বেক্সিমকোসহ সব কোম্পানির ফ্লোর প্রাইস প্রত্যাহার

- দেখে নিন ২০ কোম্পানির লভ্যাংশ